位置:首页 > 新闻中心 > 爱游戏体育APP登录入口

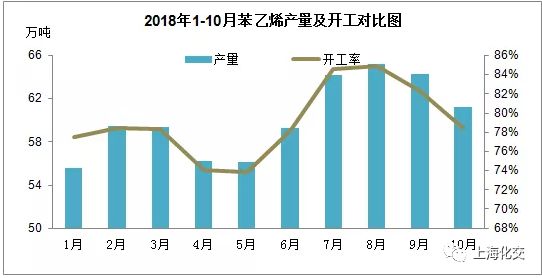

年,受利润大幅度的提高,新装置投产等因素影响,我国苯乙烯产量继续呈现高速增长率较为稳定,维持在

由上图可知,今年除4-5月,国内工厂检修较为密集,行业负荷维持在74%左右之外,其余时间,因炼厂盈利始终较高,国内工厂负荷基本保持在78%-85%的高水平。截止到10月底,国内苯乙烯工厂平均负荷在79.05%,预期全年负荷将达到80%以上。

与高开工率相对应的是,我国苯乙烯月均产量大幅度的提高。特别是下半年,工厂利润长期“爆棚”,加之安徽昊源新装置投产,我国苯乙烯月产量迅速突破60万吨。

综合看来,随着国内工厂的产能、产量迅速提升,国产货源也提升了中国苯乙烯市场的占有率,工厂运作情况对苯乙烯市场的影响将越来越明显。中国聚苯乙烯产品的质量和性能相对较差,国内厂商的产品不能够满足高端用户对产品性能和质量的要求。在聚高端需求中,进口产品占非常大的优势,国产树脂只有少量应用。装置规模偏小,缺乏竞争力。目前国内有聚苯乙烯生产生产装置相对偏小,不但产品质量不能和先进的大型生产装置相比,而且生产所带来的成本也较高,在市场之间的竞争中处于劣势。

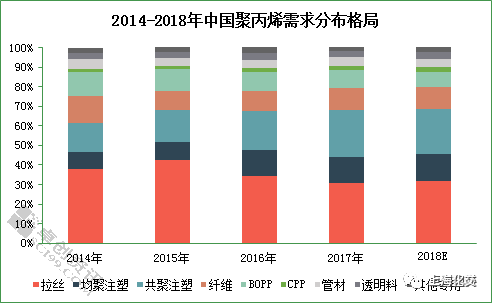

2018年国内需求结构类型仍是以拉丝、注塑(均聚注塑和共聚注塑)、纤维占主要比例。相较于全球聚丙烯消费分布,中国国内聚丙烯消费分布还是凸显出一定差别,这与中国聚丙烯及下游制品领域的发展历史有一定关系。

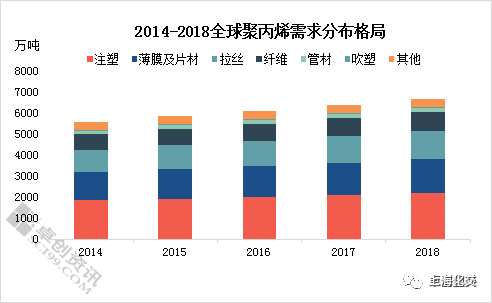

今年全球聚丙烯需求结构变化不大,以注塑、薄膜及拉丝货物为需求主力,纤维货源逐步追赶,整体需求总量呈逐年上升趋势。具体细化到下业,注塑货源主要以家电、汽车专用料、家居器材,玩具、文具、医用器材等。薄膜领域以BOPP、CPP、薄壁注塑为主。拉丝领域主要以工农业编织包装袋为主,纤维则以无纺布、渔业、绳索业为主。据卓创估算,2018年全球总需求数量约6676万吨,环比2017年增加约278万吨,上升约4.25%。具体来看,注塑类需求量开始上涨约89万吨,环比增加约4.25%,薄膜及片材类需求量开始上涨约73万吨,环比增加约4.71%。拉丝类需求量开始上涨约80万吨,环比增加约6.27%,其他产业需求数量变化幅度较小。

中国聚丙烯出口量较少,暂忽略不计。我们用国内聚丙烯的生产结构和进口聚丙烯的结构来反映聚丙烯的下游需求结构。从近5年消费数据分析来看,拉丝、BOPP等传统的PP消费领域占比均呈现下降趋势;而均聚注塑、共聚注塑、透明料、纤维料等领域在消费升级及应用领域不断拓宽支撑下,呈现增长趋势。从2018年消费数据分析来看,拉丝占比依然保持在首位,2018年占比31.64%左右,同比增长1.64个百分点;共聚注塑排名第二,占比23.14%,同比下降1.19个百分点,主要因为二三季度部分产共聚装置大修影响国内供应量,但进口量变化不大;均聚注塑同比增长约1%,主因薄壁注塑消费良好;纤维料消费基本稳定;专用料方面,PP管材料消费占比同比下降0.38%个百分点,主因终端地产领域不景气影响所致;CPP、透明料消费占比均明显增长,尤其透明料消费占比同比增0.6个百分点。随着消费升级及新产品应用领域的不断拓宽及中国石化企业加大对中高端料、专用料研发生产力度,未来聚丙烯产品在共聚、薄壁注塑、透明等领域的需求有望继续提升,拉丝消费占比仍有下降预期,但在新产能的不断释放影响下,仍有望保持在高位。返回搜狐,查看更加多